Les principes du cumul emploi-retraite

Le cumul emploi-retraite n’est pas réservé aux salariés, il peut également concerner les travailleurs indépendants libéraux.

Aujourd’hui, de nombreuses personnes liquident leurs droits à la retraite et décident de reprendre une activité professionnelle pour compléter leurs revenus. Ceci leur permet de cumuler pensions de retraite et revenus d’activité.

Les raisons pouvant pousser un professionnel libéral à poursuivre une activité professionnelle sont multiples. On peut citer l’envie de rester actif et d’éviter l’isolement social, ou encore un moyen de pallier la baisse de pouvoir d’achat liée à la perception d’une pension de retraite inférieure aux revenus habituels.

En 2020, plus de 495 000 retraités ont fait le choix du cumul emploi-retraite selon les chiffres de l’INSEE.

Nous allons vous présenter le cadre du cumul emploi-retraite pour les travailleurs libéraux qui font le choix de percevoir une pension de retraite au titre de leur activité indépendante et des revenus issus d’une activité professionnelle, indépendante ou non.

Devez-vous cesser votre activité professionnelle avant de recommencer à travailler ?

Depuis la réforme des retraites de 2023, pour pouvoir bénéficier du cumul emploi-retraite, les travailleurs indépendants n’ont plus à cesser toutes activités professionnelles avant de liquider leur retraite (CSS, art. L. 161-22-1, al. 1 nouveau) (cette condition n’est plus exigée que des salariés).

Vous avez donc la possibilité de demander la liquidation de votre retraite tout en conservant votre entreprise libérale sans discontinuité.

Les deux régimes de cumul emploi-retraite

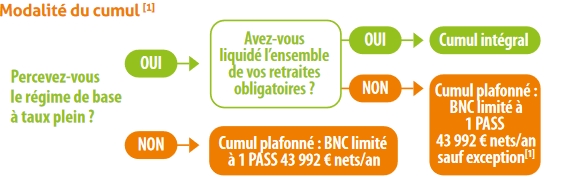

En pratique, il existe deux régimes de cumul emploi-retraite : le cumul intégral et le cumul plafonné.

Le cumul emploi-retraite intégral

Ce régime permet de cumuler revenus professionnels et pensions de retraite (de base et complémentaire) sans limite de plafond de revenus.

Autrement dit, vous pourrez percevoir les revenus de votre activité professionnelle sans que votre pension de retraite ne soit réduite.

Pour cela, vous devez remplir les conditions suivantes :

- il faut avoir atteint l’âge légal de départ à la retraite ;

- remplir les conditions d’ouverture de droits à pension de retraite à taux plein (carrière complète) ;

- avoir liquidé l’ensemble de vos pensions de retraite de base et complémentaire auprès des régimes de retraite obligatoires français et étrangers dont vous avez relevé.

Le cumul emploi-retraite plafonné

Si vous ne remplissez pas les conditions pour bénéficier du cumul intégral, il est possible de cumuler vos pensions de retraite de base et complémentaire avec des revenus professionnels (soumis à cotisations sociales) si ces derniers ne dépassent pas un certain plafond annuel qui est fonction de l’activité exercée (CSS, art. D. 634-11-2) :

Nature de l’activité | Seuil du revenu d’activité | Montant 2023 |

Activité libérale | 1 plafond annuel de la sécurité sociale (PASS) | 43 992 € |

Activité artisanale, industrielle ou commerciale | 1/2 PASS | 21 996 € |

Activité artisanale, industrielle ou commerciale exercée dans une zone de revitalisation rurale (ZRR) ou dans un quartier prioritaire de la politique de la ville (QPPV) | PASS | 43 992 € |

Si vos revenus professionnels dépassent le plafond autorisé, le versement de la retraite est écrêté à concurrence du dépassement. C’est à vous qu’il revient d’informer votre caisse de retraite de votre situation.

A savoir : Certains revenus ne sont pas soumis à limitation (CSS, art. L 161-22). Il s’agit notamment :

- des revenus issus d’activités à caractère artistique, littéraire ou scientifique, exercées accessoirement avant la liquidation de la pension de retraite ;

- des revenus issus de la participation aux activités juridictionnelles ou assimilées, ou de consultations données occasionnellement, de la participation à des jurys de concours publics ou à des instances consultatives ou délibératives ;

- spécifiquement pour les professions libérales médicales, les revenus tirés de la participation à la permanence des soins en médecine ambulatoire, dans le cadre de l’obligation de continuité des soins assurée aux malades.

Situation des avocats non-salariés

À la différence des autres professions libérales, l’avocat qui exerce son activité d’avocat après avoir fait liquider sa pension de retraite de la CNBF, et qui ne remplit pas les conditions exigées pour un cumul intégral, ne peut pas bénéficier du dispositif de cumul plafonné.

Dans ce cas, le versement de sa pension de retraite est suspendu du jour de la réinscription au tableau, jusqu’au jour où il cesse d’y figurer (CSS, art. R. 653-9).

Passage du cumul plafonné au cumul intégral

S’il est soumis au cumul emploi-retraite plafonné et remplit en cours d’année les conditions pour bénéficier du cumul emploi-retraite intégral, l’assuré doit fournir à la caisse de retraite qui lui sert la pension une attestation sur l’honneur.

Il bénéficiera du cumul intégral dès le 1er jour du trimestre suivant celui au cours duquel l’ensemble des retraites aura été liquidé.

Vous pouvez bénéficier d’un départ anticipé à la retraite ?

Si vous avez eu une carrière longue ou êtes atteint d’un handicap, vous pouvez partir à la retraite avant l’âge légal.

Dans ce cas, le cumul emploi-retraite plafonné sera appliqué jusqu’à votre âge légal de départ à la retraite à taux plein. Ensuite, si vous continuez à travailler, vous pourrez bénéficier du cumul intégral.

En résumé

(1) Attention les activités artisanales, industrielles ou commerciales sont plafonnées à ½ PASS (soit 21 996 €) et certains revenus ne sont pas pris en compte dans l’appréciation de ce plafond.

Source : CARMF, Guide « Préparez votre retraite en temps choisi », Edition 2023

Situation particulière des professions réglementées

Nous avons vu que pour bénéficier du cumul intégral, le professionnel libéral doit liquider l’ensemble de ses retraites de base et complémentaire(s).

Toutefois, certaines sections professionnelles de la CNAVPL exigent des conditions d’âge qui ne sont pas nécessairement alignées sur celles du régime de base.

Sections professionnelles | Retraite complémentaire Age et conditions |

CIPAV (architectes, géomètres, ingénieurs conseils, etc…) | Aligné sur le régime de base : âge et durée |

CARPIMKO (auxiliaires médicaux) | Aligné sur le régime de base mais avec un coefficient d’anticipation avant 65/67 ans si durée inférieure au taux plein |

CAVEC (comptables) | 65 ans |

CARMF (médecins) | Régime complémentaire aligné sur le régime de base |

CARPV (vétérinaires) | 65 ans |

CAVP (pharmaciens) | 67 ans à partir de la génération 1956, y compris régime ASV |

CARCDSF (chirurgiens-dentistes et sages-femmes) | 67 ans à partir de la génération 1956 |

CAVAMAC (agents généraux d’assurance) | 67 ans à partir de la génération 1956 |

CAVOM (officiers ministériels, officiers publics et compagnies judiciaires) | 65 ans |

CPRN (notaires) | Régime de retraite complémentaire incompatible avec l’exercice de la profession à titre libéral |

Ainsi, par exemple, il faut avoir 65 ans pour prétendre à la pension de retraite complémentaire de la CARPV (vétérinaires), alors que l’âge légal du régime de base peut être inférieur (entre 62 et 64 ans selon l’année de naissance).

Dans ce cas, la loi prévoit que lorsque l’âge d’ouverture du droit à l’une des pensions est postérieur à l’âge légal minimum de départ en retraite du régime général, cette pension n’est pas retenue pour apprécier la condition de liquidation de la totalité des retraites. L’assuré peut bénéficier du cumul intégral pour sa retraite de base et continuer à cotiser pour sa retraite complémentaire sans demander sa liquidation. Lorsqu’il atteint l’âge requis dans le régime complémentaire pour une retraite à taux plein, il doit procéder à la liquidation de sa pension. À défaut, il bascule dans le dispositif du cumul plafonné (CSS, art. L. 161-22, al. 7).

Important : Nous vous recommandons de vous renseigner auprès de la section professionnelle dont vous relevez sur les conditions de cumul emploi-retraite lorsque les conditions de départ à la retraite ne sont pas identiques à celles du régime général.

Travailler pour des droits complémentaires à la retraite ?

Si vous choisissez de cumuler activité libérale et retraite, des cotisations sociales seront dues sur vos revenus professionnels : cotisations de retraite de base, retraite complémentaire, invalidité-décès, allocations familiales, assurance maladie-maternié.

A savoir : Par dérogation, des dispositifs particuliers sont prévus en faveur des médecins :

- le médecin qui reprend ou poursuit une activité libérale dans le cadre d’un cumul emploi-retraite est exempté de la cotisation invalidité-décès (CSS, art. D. 644-3) ;

- depuis 2023, les médecins en cumul emploi-retraite intégral dont le revenu professionnel non salarié annuel est inférieur à 80 000 € sont exonérés de cotisations retraite (D. n° 2023-503, 23 juin 2023 ).

En principe, vous cotisez à fonds perdus. Vous ne bénéficierez pas de nouveaux droits à retraite grâce au paiement de ces cotisations. En effet, une pension liquidée à titre définitif ne peut être révisée (CSS, art. L. 161-22-1 et CSS, art. L. 161-22-1-1).

Toutefois, depuis le 1er septembre 2023, l’attractivité du dispositif du cumul emploi-retraite a été renforcée par la réforme des retraites issue de la loi de financement de la Sécurité sociale rectificative pour 2023 (L. n° 2023-270, 14 avril 2023, art. 26).

Création de nouveaux droits à retraite en cas de cumul emploi-retraite intégral

Désormais, la reprise ou la poursuite d’une activité par le bénéficiaire d’une pension de retraite de base légalement obligatoire ouvre droit à un avantage vieillesse supplémentaire aux assurés remplissant les conditions du cumul emploi-retraite intégral.

Ces nouveaux droits le sont uniquement pour le régime de base et sont sans incidence sur le montant de la pension de retraite de base résultant de la première liquidation (CSS, art. L. 161-22-1-1 nouveau).

Les régimes complémentaires d’assurance vieillesse peuvent s’inspirer de ce nouveau dispositif pour ouvrir des droits nouveaux à retraite complémentaire à leurs assurés (la CAVAMAC admet la création de nouveaux droits en RBL et RCO, plus d’informations en cliquant ici).

Vous devrez vous renseigner auprès de votre caisse à ce sujet.

Conditions de liquidation de la nouvelle pension de retraite de base

Montant de la nouvelle pension

La pension qui sera liquidée à la suite de cette reprise ou poursuite d’activité, le sera à taux plein et seules seront retenues les périodes d’assurance cotisées, à l’exclusion des éventuels rachats de trimestres.

Aucune majoration, aucun supplément ni aucun accessoire ne peut être octroyé au titre de cette nouvelle pension (CSS, art. L. 161-22-1-1 nouveau). Son montant annuel sera plafonné par décret.

On estime que 150 000 personnes seront concernées chaque année par cette seconde liquidation (salariés et indépendants).

A savoir : En cas de liquidation de cette seconde pension, et de reprise ou de poursuite d’activité, aucun nouveau droit ne sera créé.

Démarches à effectuer

En principe, les démarches à effectuer pour liquider cette seconde pension de retraite devraient être similaires à celles réalisées pour la première pension.

Pour les assurés relevant du régime général, un nouveau téléservice sera mise en place par la Caisse nationale d’assurance vieillesse (CNAV) afin de faciliter les démarches des retraités en situation de cumul.

Conseil ARAPL

La poursuite de votre activité professionnelle après la retraite peut être une réelle opportunité pour compléter vos revenus.

Depuis l’entrée en vigueur de la réforme des retraites, vous avez même la possibilité d’obtenir de nouveaux droits à retraite sous certaines conditions et limites.

La date à laquelle vous allez demander la liquidation de votre pension de retraite est primordiale puisqu’elle conditionne le régime qui vous sera applicable pendant la période de cumul emploi-retraite.

Rapprochez-vous de votre ARAPL pour prendre les bonnes décisions !